10kw以上の太陽光発電システムは『産業用@太陽光発電.jp』へ

TOP > 導入助成金

グリーン投資減税とは、再生可能エネルギー発電設備の早期の導入促進を図るための青色申告書を提出す

る個人及び法人を対象とした減税制度のことです。

太陽光発電システムなどの省エネルギー性能に優れた設備などを導入する際に要した費用について、100

%即時償却(※1)又は初年度に30%特別償却(※2)もしくは中小企業者様等(※3)に限り、初年度に法人税

額から取得価額の7%を税額控除(※4)のいずれかを選択して税制優遇を受けることが出来ますので、費用

の回収期間が早まります。詳細はグリーン投資減税のホームページをご覧ください。

る個人及び法人を対象とした減税制度のことです。

太陽光発電システムなどの省エネルギー性能に優れた設備などを導入する際に要した費用について、100

%即時償却(※1)又は初年度に30%特別償却(※2)もしくは中小企業者様等(※3)に限り、初年度に法人税

額から取得価額の7%を税額控除(※4)のいずれかを選択して税制優遇を受けることが出来ますので、費用

の回収期間が早まります。詳細はグリーン投資減税のホームページをご覧ください。

※1:平成27年3月31日までに設備を導入しており、その日から1年以内に使用を開始した場合のみ

※2:減価償却の残り70%は耐用年数(使える年数)に応じて償却

※3:大企業の子会社等を除く資本金1億円以下の法人又は資本・出資を有しない法人のうち常時使用する従業員数が

1,000人以下の法人又は農業協同組合等

※4:設備の使用開始年度の所得に対する法人税の額(個人の場合は設備の使用開始年度の事業所得に係る所得税の額)の

20%相当額が税額控除の限度となります。減価償却は通常通りに耐用年数に応じて償却されます。

※2:減価償却の残り70%は耐用年数(使える年数)に応じて償却

※3:大企業の子会社等を除く資本金1億円以下の法人又は資本・出資を有しない法人のうち常時使用する従業員数が

1,000人以下の法人又は農業協同組合等

※4:設備の使用開始年度の所得に対する法人税の額(個人の場合は設備の使用開始年度の事業所得に係る所得税の額)の

20%相当額が税額控除の限度となります。減価償却は通常通りに耐用年数に応じて償却されます。

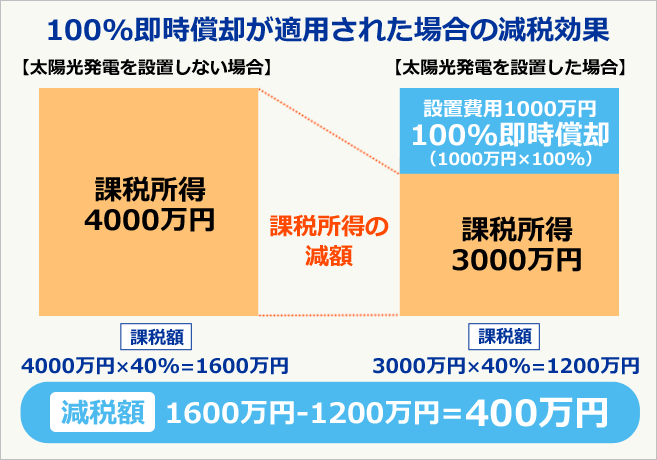

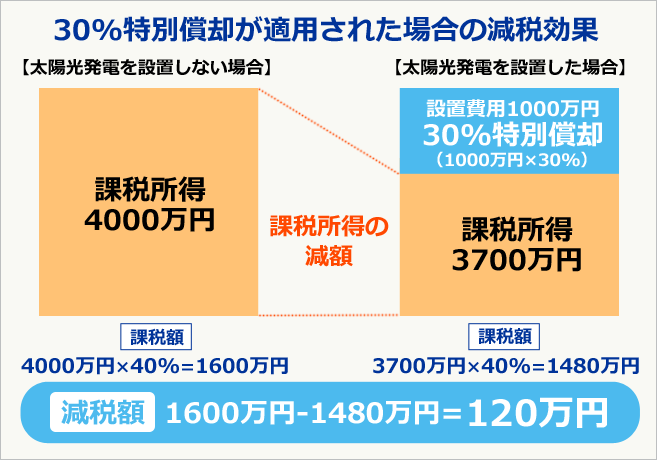

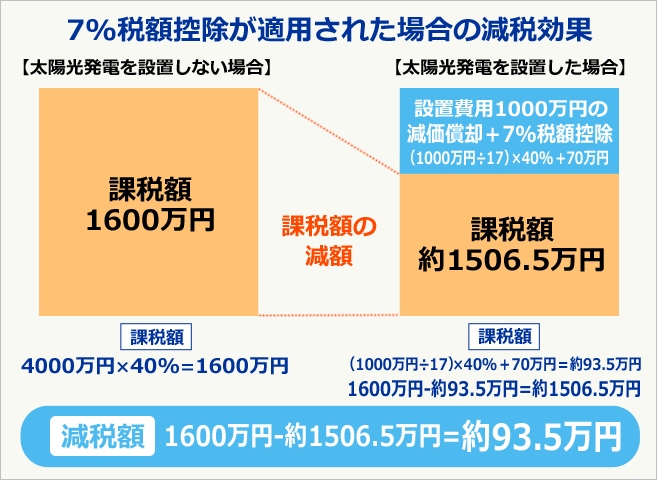

●課税所得を4000万円、設置費用を1000万円、法人税率を40%とした場合

※設備の耐用年数を17年とした場合。

平成25年4月1日から平成28年3月31日(即時償却については平成27年3月31日まで)

固定買取制度の認定設備で10kw以上のもの。

申告の際に固定価格買取制度の申請書及び認定証の写しが必要。

| 地方自治体の補助金 | 地方自治体の減税制度 | 固定買取制度 | |

| グリーン投資減税 | × | ○ | ○ |

※グリーン投資減税と地方自治体の補助金を同時に利用することはできません。